〜もしもかさいのご提案〜

火災保険は下記項目で、保険料や補償内容が変わる仕組みになっています。

では、これらについて詳しく説明していきます。

火災保険は11のリスクから自分に必要なリスクを選択するところから始まります。

新しいお家の場所ではどのようなリスクの補償が必要なのか、よく検討して選択しましょう。

失火、延焼、ボヤなどの火災により建物が損害を受けた場合に保険金が支払われます。

落雷で屋根に穴が開いてしまった、落雷で電化製品が壊れた等の場合に保険金が支払われます。

ガス漏れなどで建物が破裂・爆発したことにより

風災、雹災(ひょうさい)、雪災により

に、保険金が支払われます。

台風や豪雨等によって洪水になり、

に、保険金が支払われます。

(協定再調達価額:保険契約の対象と同等のものを新たに新築・購入・取得するのに必要な資金のこと)

建物外部から物体が

落下・飛来・衝突したことにより

に、保険金が支払われます。

給排水設備の事故などで漏水したことにより

に、保険金が支払われます。

労働争議等に伴う暴力行為があり

に、保険金が支払われます。

空き巣などに入られたことにより

に、保険金が支払われます。

うっかり起こしてしまった偶然な事故により

に、保険金が支払われます。

地震が原因での倒壊、火災、津波、液状化現象により

に、保険金が支払われます。

もしもかさいではお客様にとってどのリスクの補償を選択するべきか、

アドバイスしております。

火災保険をかける範囲を決める必要があります。

建物に付随して動かせない部分は「建物」、動かせるものは「家財」での補償となります。

もしもかさいでは、

建物のみを補償、建物+家財の両方を補償の、いずれかからお選びいただきます。

※保険会社によって補償範囲が異なりますので、契約前に確認しましょう

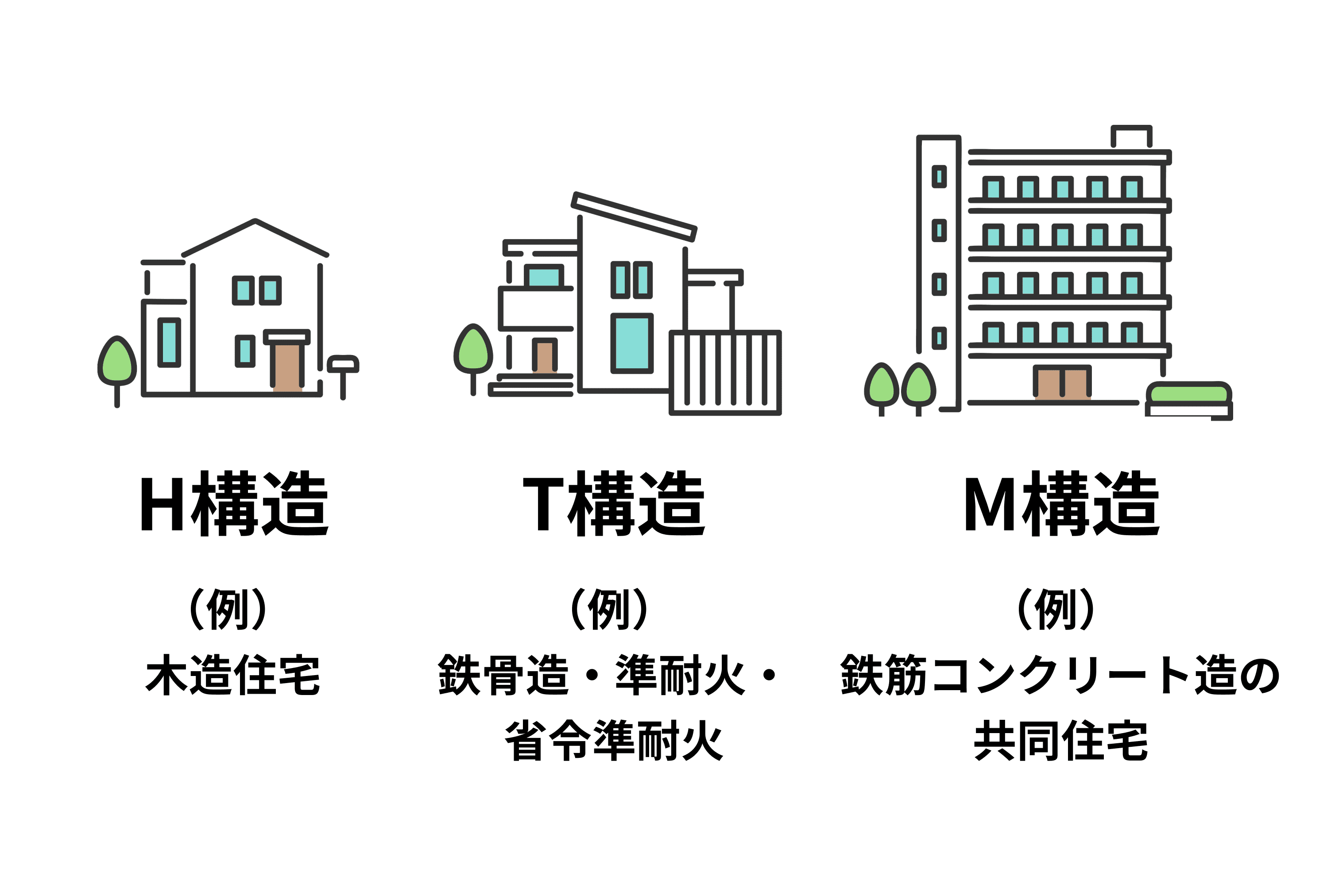

建物構造によって火災保険料が変わるので、自分の家の構造は確認しておきましょう。

建物構造は戸建てだとT構造「鉄骨造、準耐火建築物、省令準耐火建築物」、H構造「木造建築物、非耐火構造」に多いです。

確認方法は、仲介営業マンに確認、売主に確認、工務店に確認、建築確認済証で確認、図面図で確認。があります。

火災保険の建物評価額には、

の2種類の評価基準があります。もしもかさいでは、新築費単価法(再調達価額)でのご提案をしています。

建物構造から保険会社が定める範囲の契約になります。保険金の受け取りは限度額以内であれば実損払いになります。

新築時の建物金額を設定する方法になります。新築費単価法で算出できない場合の計算方法になります。

個人の住宅は新価基準での補償が主流になっており、新価で保険を掛ければ再築価額で補償されるため、支払い保険金で新しい建物を立て直す事ができます。

年次別指数法で契約する場合は追加工事費などは対象外になるので、工務店の担当と火災保険の担当に相談する必要があります。

※超過保険、一部保険などの契約になると保険金額が満額受け取れないケースもございます。

また、時価の火災保険契約だと、災害時に「想定していたよりも保険金がおりず、家を建て替えることができない…」ということもあり得るため、「新築費単価法(再調達価額)」の選択をおすすめします。

「時価契約」を継続する場合は、再建築が必要ない築古建物で土地値売却を予定している場合等です。※時価契約は2010年以前に火災保険を契約したお客様に多いです。

エリアによって災害のリスクは異なるので、火災保険料には差が出ます。

各保険会社の統計に基づき火災保険料は異なるため、自然災害リスクが高いエリアは比例して負担する保険料も高くなります。

自然災害の被害範囲や程度を予測したハザードマップを確認して、住んでいる地域の自然災害リスクを知っておきましょう。

保険会社は建物の所在地における自然災害のリスクを計算して、それに応じて保険料に差を設ける傾向があります。

基本的な規定はどこの保険会社も大きな差がありません。

しかし細かく内容を見ていくと、保険会社によって補償の範囲が若干異なる場合があります。

家の環境やリスクを考慮したうえで、災害時どこまで補償してもらいたいかを明確にして、それに合った保険会社を選択しましょう。

新築に比べて中古住宅は、新価(再調達価額)が購入金額に比べて高くなる場合が多いです。

何か起こった時に必要な補償が受けることができるよう、新価(再調達価額)をベースとして保険に入りましょう。

契約時には以下に注意しましょう。

・建物の評価額よりも保険金額が小さい場合

→建て直すのに十分な保険金が支払われない可能性があります。

・建物の評価額よりも保険金額が大きい場合

→火災保険は実損額までしか支払われないので必要以上に保険料を支払う可能性があります。

火災保険の契約の際には延床面積を誤らないようにしましょう。

もしもかさいでは5パターン程のプランを軸にご提案します。以下の4プランが多くのお客様に選ばれているプランです。

11のリスクから自身が必要な補償を選び、もしもの時に必要な金額を受け取ることができるように備えましょう。

①~⑩に地震保険を加えたプランです。

基本保証

+

+

⑤水災事故

(床上浸水もしくは地盤面より45cmを超えて被害を被った場合、保険金額の範囲で満額補償)+

⑪地震、噴火、津波などの事故(地震保険)

火災保険では補償されない地震・噴火や地震が原因で起こる津波による損害等を補償します。

火災保険とセットにすることが必須です。

火災保険だけでは補償を受けられない地震・噴火・津波を原因とする損害を受けた場合、保険金が支払われます。

①~④、⑥~⑩までに地震保険を加えたプランです。

基本保証

+

+

⑪地震、噴火、津波などの事故(地震保険)

火災保険では補償されない地震・噴火や地震が原因で起こる津波による損害等を補償します。

火災保険とセットにすることが必須です。

火災保険だけでは補償を受けられない地震・噴火・津波を原因とする損害を受けた場合、保険金が支払われます。

①~⑩に地震保険を加えたプランです。(水災補償は一時金)

基本保証

+

+

⑤水災事故

(水災害の縮小補償。水災補償は特約で一時金が出るタイプ)+

⑪地震、噴火、津波などの事故(地震保険)

火災保険では補償されない地震・噴火や地震が原因で起こる津波による損害等を補償します。

火災保険とセットにすることが必須です。

火災保険だけでは補償を受けられない地震・噴火・津波を原因とする損害を受けた場合、保険金が支払われます。

基本セット①~④のみのプランです。

基本保証

+

⑪地震、噴火、津波などの事故(地震保険)

火災保険では補償されない地震・噴火や地震が原因で起こる津波による損害等を補償します。

火災保険とセットにすることが必須です。

火災保険だけでは補償を受けられない地震・噴火・津波を原因とする損害を受けた場合、保険金が支払われます。

もしもかさいで火災保険を選んだ場合と某保険代理店で勧められた火災保険に加入した場合の一例をご紹介します。

※写真はイメージです

※写真はイメージです

※写真はイメージです

+

オプション加入

+

オプション加入